Kağıtsız ticaret ve elektronik imzanın kullanımı

Covid-19 pandemisinin ardından, küresel değişim olarak ifade edilen ve sıkça kullanılan bir kavram olarak “yeni normal” hayat tarzı ortaya çıkmıştır. Günlük yaşantımızı sosyal ve kişisel düzeyde kökten değiştiren bu yeni normal, geleneksel yöntemlerin terk edilmesine yol açmıştır. Covid-19’un yarattığı bu değişimler yeni normali şekillendirmiş ve işletmeleri daha yenilikçi, dijital odaklı ve esnek bir yapıya yönlendirmiştir. Özellikle işletmelerin de eski alışkanlıklarını bırakmasıyla yeni normalin kağıt tabanlı iş modelleri üzerindeki etkileri de belirgin hale gelmiştir. Kağıtsız ticaret; bilgi akışı süreçlerinin dijitalleşmesi, -ilgili taraflar arasında yapılması gereken- ticari nitelikteki bilgi ve belgelerin elektronik ortamda sağlanması şeklinde tanımlanabilecektir. Başka bir deyişle kağıtsız ticaret, ticaretin fiziki belgeler yerine elektronik veriler kullanılmak suretiyle gerçekleştirilmesini ifade eder. Kağıtsız ticaret, günümüzün birbiriyle bağlantılı dünyasında ticari maliyetleri azaltma ve ticari faaliyetlerin etkinliğini arttırma bakımından oldukça önemli bir rol oynamaktadır.

Kağıda bağlı olmayan ticaret sistemi, malların hızlı nakliyatı ve teslimatı konusunda doğrudan etki sağlamaktadır. Bunun yanında bireyler ve işletmeler açısından yasal düzenlemelere uyum sağlama konusunda avantajları mevcuttur. Ek olarak, kağıtsız ticareti kullanarak gerçekleştirilen faaliyetler tacirler açısından olduğu kadar devletler ve tüketiciler açısından da daha şeffaf ve izlenebilir bir ekonomik işleyiş sağlaması gerekçesi ile önem taşımaktadır. Örneğin kağıtsız ticaret kalpazanlık, kanun dışı ticari faaliyetler ve kara paranın aklanmasıyla mücadelede ihraç edilen malların görünürlüğünü arttırması gerekçesi ile katkı sağlamaktadır.[1] Kağıtsız ticaretin etkin kullanımına bir başka örnek ise yeni normal dönemdeki Amerika Birleşik Devletleri’dir. İlk olarak New York eyaleti vergi beyannamesi hazırlayanlar için elektronik imza ile elektronik belgelerin onaylanmasını mümkün kılan devrim niteliğinde bir yasayı hayata geçirmiş ve akabinde birçok ülke aynı uygulamayı başlatmıştır. Bu sayede ilgili belgelerin vergi beyannamesi hazırlayanlar tarafından fiilen imzalanması zorunluluğu terk edilmiştir.

Tüketiciler açısından ise, küresel salgın dönemi ile birlikte çevrimiçi işlemler, karantina boyunca ürün satın alabilmenin etkin yollarından biri olması nedeniyle oldukça yaygınlaşmış ve yeni normal ile de tüketici alışkanlığının bir parçası haline gelmiştir.

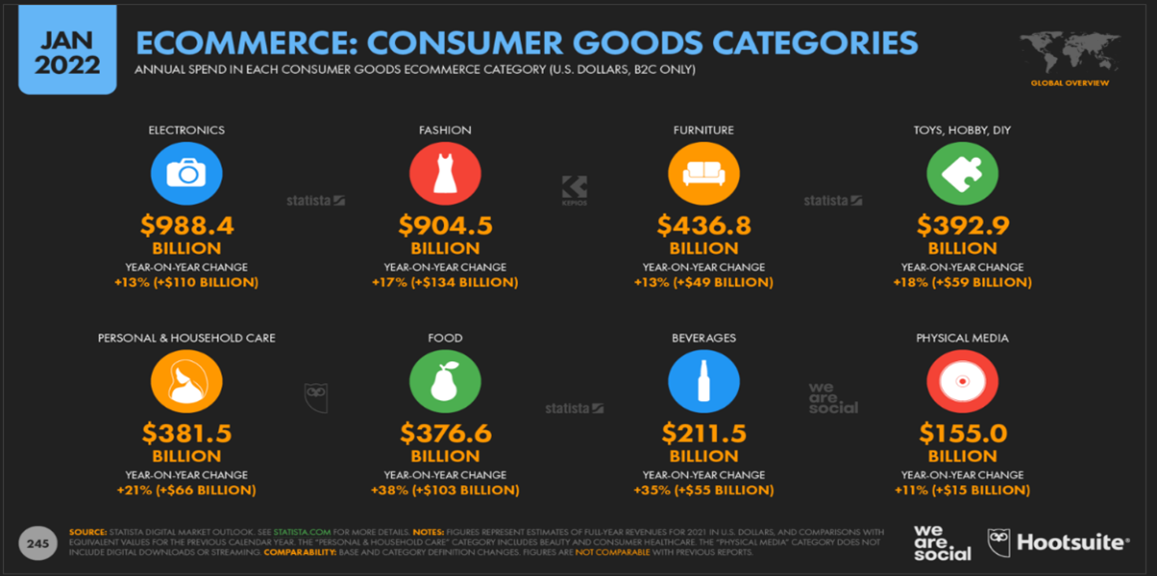

( https://datareportal.com/reports/digital-2022-global-overview-report )

Kağıtsız ticaretin pek çok yararı olsa da bu konudaki en büyük çekince yerel kural ve düzenlemelerin yapılması gerektiği hususudur. Kağıtsız ticaretten faydalanabilmek için elektronik belgelerin geçerliliği konusu yasal olarak düzenlenmelidir. Kâğıda bağlı işlemlerde, tarafların sözleşmenin geçerliğini ortaya koymak için başvurduğu yol ıslak imza iken; kağıda bağlı olmayan ticarette ise sözleşmenin geçerliliği elektronik imzanın (“e-imza”) geçerliliğine bağlıdır.

Yeni normal zarfında kağıtsız ticari faaliyetlerin küresel çapta ivme kazanmasıyla e-imza kullanımı kritik önem kazanmıştır. Halihazırda içinde Türkiye’nin de dahil olduğu pek çok ülke e-imza düzenlemelerine sahiptir ve bu suretle dijital ticaretin gelişimini desteklemektedir.

E-imza Uygulamaları ile UNCITRAL Model Kanunu

E-imza, sözleşme akdetmeyi kolaylaştırma özelliği sayesinde pek çok ülkede ıslak imzanın yerini almaya başlamıştır. Ancak, e-imza ıslak imza nazaran güvenlik, kimlik doğrulama ve orijinallik gibi hususlarda ek tedbirler gerektirmektedir. Bazı ülkeler, ilgili hususları bertaraf etmek amacıyla detaylı e-imza düzenlemelerini hayata geçirmiştir. Bu konudaki gelişmeleri özetlemek üzere Birleşmiş Milletler Uluslararası Ticaret Hukuku Komisyonunca (“UNCITRAL”) UNCITRAL Elektronik Ticarete dair Model Kanun’u (“MLEC”) hazırlanmıştır. Aynı dönemde Avrupa Birliği’nde (“AB”) ise Elektronik İmzaya ilişkin 99/93/EC sayılı Yönerge (“AB Yönergesi”) yayımlanmış ve AB Yönergesi ile AB üye devletleri için e-imza kullanımına ilişkin yasal çerçeve ortaya konmuştur. AB Yönergesi, 1 Temmuz 2016 tarihli 910/2014 numaralı Elektronik Kimlik Belirleme ve İç Pazardaki Elektronik İşlemler için Güven Hizmetleri Tüzüğü’nün (“eIDAS”) yayımlanması ile mülga olmuştur.

AB Yönergesi’nin AB üyesi ülkeler bakımından ulaşılması gereken hedefler koyan bir yasal düzenleme olmasından ötürü, AB üye devletlerinin bu düzenlemeye paralel olacak biçimde ulusal yasal düzenlemeleri yapması ve bu doğrultuda yetkili ulusal makamları, denetim ve yaptırım rejimini tanımlaması gerekmiştir. Bu amaca yönelik, UNCITRAL 2002 yılında UNCITRAL Elektronik İmzaya dair Model Kanunu’nu (“MLES”) hazırlamıştır.

AB Yönergesi’ne benzer olarak, MLES kapsamında da dijital ve elektronik imza arasındaki fark net biçimde ortaya konulmuştur. Basit e-imza da hukuken geçerli olmakla beraber dijital imza ıslak imzayla doğrudan aynı etkiye sahiptir. Dijital imzanın, elektronik belgenin doğruluğunu kanıtlamasına karşın basit e-imza ise kullanıcının elektronik belgeyi imza etme niyetini ispata yarayan bir semboldür. AB Yönergesi ve MLES’in yayımlanmasından kısa bir süre sonra Türkiye’de de 5070 sayılı Elektronik İmza Kanunu (“E-İmza Kanunu”) 14 Ekim 2004 tarihli 253551 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. E-İmza Kanunu AB Yönergesi ve MLES hükümleri gözetilerek hazırlanmıştır.

E-İmza Kanunu kapsamında güvenli e-imza;

- Münhasıran imza sahibine bağlı olan,

- Sadece imza sahibinin tasarrufunda bulunan bir güvenli elektronik imza oluşturma aracı ile oluşturulan,

- Nitelikli elektronik sertifikaya dayanarak imza sahibinin kimliğinin tespitini sağlayan ve

- İmzalanmış elektronik veride sonradan herhangi bir değişiklik yapılıp yapılmadığının tespitini mümkün kılan imza olarak tanımlanmaktadır.

Ayrıca e-imza, ancak Bilgi Teknolojileri ve İletişim Kurumunca (“BTK”) sağlanacak sertifikayla faaliyet gösteren elektronik sertifika hizmet sağlayıcıları (“SHS”) tarafından sağlanan nitelikli elektronik sertifikaya dayalı olmak zorundadır.

Nitelikli elektronik sertifikanın aşağıdaki hususları içermesi gerekmektedir:

- Sertifika hizmet sağlayıcısının kimlik bilgileri ve kurulduğu ülke adı,

- İmza sahibinin teşhis edilebileceği kimlik bilgileri,

- Sertifikanın geçerlilik süresinin başlangıç ve bitiş tarihleri.

E-İmza Kanunu Madde 5 uyarınca, güvenli elektronik imza içeren elektronik belge hukuken geçerli sayılır. Yürürlükteki Hukuk Muhakemeleri Kanunu da bu doğrultuda bir yaklaşım benimsemektedir. E-imza uygulamasının hukuki sınırları da yine E-İmza Kanunu Madde 5’te belirtilmiştir. Buna göre kanunların resmî şekle veya özel bir merasime tabi tuttuğu hukukî işlemler ile banka teminat mektupları dışındaki teminat sözleşmeleri, güvenli elektronik imza ile gerçekleştirilemez.

Ayrıca, 3 Şubat 2021 tarih ve 7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun e-imza düzenlemeleri kapsamında önemli değişiklikler getirmiştir.

E-İmza Kanunu’nda yapılan yeni değişiklik sonucunda SHS’ler nitelikli sertifika verdiği kişilerin kimlik bilgilerini TC kimlik kartı vasıtasıyla uzaktan güvenilir bir biçimde tespit etmiş ise nitelikli sertifikayı kimlik kartına uzaktan güvenilir bir biçimde yükleyebilecektir. Ayrıca, elektronik mühür de düzenlenmiş olup; elektronik mühür ve elektronik mühür sahibi tanımları da yine bu değişiklik kapsamında eklenmiş ve elektronik mührün hukuki niteliği açıklığa kavuşmuştur. İşbu değişiklik ile birlikte elektronik mühür, resmi mühür ve diğer her türlü fiziki mühür ile aynı hukuki nitelikte değerlendirilecek ve hüküm doğuracaktır. İlgili mühür sahibinin rızası veya talebi dışında; mühür oluşturma verisi veya mühür oluşturma aracının elde edilmesi ise suç olarak sayılmıştır. Eğer SHS’ler elektronik mühürle ilgili yükümlülüklerini ihlal ederlerse bir (1) yıldan üç (3) yıla kadar hapis ve elli (50) günden az olmamak üzere adlî para cezasıyla cezalandırılacaktır.

Elektronik Mühür

Süreçteki kullanım talebi ile birlikte14 Eylül 2022 tarihinde elektronik mühür sertifika başvurularının alınması, elektronik mühür sertifikasının oluşturulması, kullanılması, iptali ve yenilenmesine süreçleri ile elektronik mühür oluşturma ve doğrulamaya ilişkin usul ve esaslarının belirlenmesi amacı ile Elektronik Mühür Hakkında Usul ve Esaslara İlişkin Yönetmelik yürürlüğe girmiştir. Böylece, “başka bir elektronik veriye eklenen veya elektronik veriyle mantıksal bağlantısı bulunan ve elektronik mühür sahibinin bilgilerini doğrulama amacıyla kullanılan elektronik veri” olarak elektronik mühür (“E-mühür”) tanımı yapılmış ve fiziki mühür ile aynı hukuki niteliklere sahip olacağı düzenlenmiştir.

E-mühür’de güvenli e- mühür ve gelişmiş e-mühür ayrımı yapılmış ve de e-imza düzenlemesindeki gibi e-mühür sahibinin teşhis edilebilmesi içim resmi kayıtlarda belirtilen unvanı ve MERSİS numarası veya Elektronik Sertifika Hizmet Sağlayıcı (“ESHS”) tarafından verilebileceği düzenlenmiştir. Konuya dair ek bilgiye 28 Ekim 2022 tarihli bağlantıdaki Moroğlu Arseven Gazette yayınımızdan ulaşabilirsiniz.

AB’de E-imza

AB’de eIDAS kapsamında aşağıdaki gibi üç (3) tip imza tanımlanmıştır:

- İlki basit e-imza olarak bilinen e-imzadır. Basit elektronik imza, imza sahibinin imzada kullandığı elektronik diğer verilere ekli olan veya mantıken ilişkilendirilebilir olan bütün elektronik verileri içerir. Tablet bilgisayar üzerinden belge imzalamak veya ıslak imzayı taramak E-İmza Kanunu kapsamında düzenlenmemiş olan basit elektronik imzaya örnek olarak sayılabilir.

- İkinci tür olan gelişmiş e-imza, eIDAS Madde 26 kapsamında sayılan özel kriterleri karşılayan, daha yüksek bir seviyede imza sahibinin kimlik bilgilerini doğrulama, güvenlik ve korumalı mühür (tamper-sealing) sağlayan e-imza türüdür. E-İmza Kanunu tarafından belirlenen gizlilik şartlarının tamamı gelişmiş e-imza tarafından karşılanmamış olduğundan geçerliliği E-İmza Kanunu kapsamında reddedilebilir.

- Son olarak üçüncü tür imza nitelikli e-imzadır. Bu tür imza el yazısı imzanın eşdeğeri olması dolayısıyla AB üye devletlerinde özel hukuki statüsü olan tek imza türüdür. Nitelikli e-imza birtakım özel koşulları karşılama ve bir nitelikli sertifika ile desteklenmek zorundadır. Nitelikli sertifikanın ise AB Güvenli Liste’de ilan edilmiş ve bir AB üyesi ülke tarafından onaylanmış güvenilir hizmet sağlayıcısı (“GHS”) tarafından verilmiş olması gerekir. Nitelikli e-imza, E-İmza Kanunu kapsamında ıslak imza ile aynı hukuki etkiyi haizdir.

E-imza uygulaması sırasında imzanın doğruluğu GHS tarafından temin edilir. GHS’nin statüsü eIDAS kapsamında “bir veya birden fazla güven hizmeti sunan, nitelikli veya niteliksiz güvenilir hizmet sağlayıcısı olan gerçek veya tüzel kişi” olarak tanımlanmıştır. GHS’ler AB üye ülkeleri tarafından onaylanır ve AB Güvenli Listesi’nde ilan olunur. MLES kapsamında SHS tarafından sağlanan dijital imzada SHS ile GHS aynı rolü icra etmektedir. E-İmza Kanunu kapsamında ise SHS’leri BTK denetler.

GHSlerin öncelikli işlevi dijital imzanın doğruluğunu tasdik etmek ve doğrulamanın varlığını temin etmektir. Bu hususlar imzayı mahkemede delil olarak kullanabilmek bakımından son derece önemlidir. E-imzanın oluşturulması, geçerli kılınması ve korunmasına ilişkin işlemler sırasında GHS kritik bir rol üstlenmektedir. GHS’nin üstlendiği bu rol birtakım gizlilik endişelerini de beraberinde getirmektedir. GHS’lerin geniş veri grupları ve Büyük Veri ile alakadar olması, veri koruma düzenlemeleriyle uyumlu olarak faaliyette bulunmalarını gerekli kılar.

E-imzanın oluşturulması sürecinde GHS, ilgili tarih ve saatte geçerli mühürleri temin eder. Bu sayede ilgili belgenin yahut imzanın yetkili makamlarca kontrolü bakımından imzanın zamanı kesinlik kazanmış olur.[2] Ayrıca, hukuki olarak bağlayıcı olabilmesi için e-imzanın GHS tarafından temin edilen zaman mührünü de içermesi gerekmektedir.

Gelişmiş e-imza ile nitelikli e-imza arasındaki farklılıklar

Gelişmiş e-imza ile nitelikli e-imza arasındaki temel farklılıklar hukuki teminat, ispat gücü, teknik güvenlik ve maliyet olarak üç başlıkta incelenebilir.[3]

Nitelikli e-imza kendi lehine ispat yükümlülüğünü de içerir. Diğer bir deyişle, aksi bir kanıt getirilmediği müddetçe nitelikli e-imzanın imzalayanı ispat edilmiş sayılır. Öte yandan basit veya gelişmiş e-imzada ispat yükümlülüğü terstir. İmzanın sahibinin sorgulandığı bir durumda ispat yükümlülüğü imzanın gerçek olduğunu iddia eden kişiye aittir. Bu sebeple bir sözleşmede herhangi bir tarafın imza sahipliğini inkar etmesinden ileri gelecek hukuki riskleri içeren belge ve sözleşmelerin imzasında, kanıt değeri açısından basit imzaya ağır basmasından ötürü her zaman nitelikli e-imzanın kullanılması tavsiye edilmektedir.

Nitelikli e-imzanın, nitelikli e-imza oluşturma cihazı tarafından üretilen gelişmiş e-imzanın bir türü ve e-imzalar için bir sertifika olması hususu göz önünde bulundurulduğunda, nitelikli imzanın kullanımının ekipman ve hizmet bedeli gibi birtakım ek masraf kalemlerine yol açtığı görülmektedir. Nitelikli e-imzayı kullanan kuruluşlar kendi operasyonel, teknik ve ticari gereksinimlerine göre yıllık kullanım masrafını üstlenirler. Dolayısıyla nitelikli e-imza hizmeti, gelişmiş imza servisine kıyasen oldukça yüksek masraflara neden olabilmektedir.

Nitelikli imza işlemleri ayrıca imza sahibinin kimliğinin önceden imza sahibince doğrulamasını ve nitelikli e-imza oluşturma cihazının içinde imza anahtarının bulunmasını zorunlu kılabilir. Bu cihazlar şifreler aracılığıyla, sertifikalandıran makamların imza sahibinin kimliğini onaylamasını mümkün kılarlar.

Nitelikli e-imzanın, gelişmiş e-imzaya göre daha karmaşık onaylama, kimlik tespiti yapma ve doğrulama adımları gerektirmesi karşısında kullanıcılar detaylı bir fayda/maliyet analizi[4] yaptıktan sonra hangi tip imzayı tercih edeceklerine karar vermelidirler. Bu türden bir değerlendirme olaya özgü hukuki düzenlemeler, imza sahibinin esnekliği, güvenlik gereksinimleri ve imza sahibinin mali durumu dikkate alınarak yapılmalıdır.

Sözgelimi, yüksek tutar içeren bir finansal sözleşmenin imza edilmesi gibi yüksek seviyede emniyet ve garanti gerektiren işlemler bakımından gelişmiş e-imzadansa nitelikli e-imza, süreçteki güvenliği arttırmasından dolayı daha tercih edilebilir niteliktedir. Ancak, imza sahibi imzayı şirket çalışanlarından belge almak gibi salt kendi iç bünyesine dair amaçlarla kullanma arzusundaysa bu takdirde gelişmiş e-imzanın daha uygun olacağı söylenebilir.

Yukarıda açıklandığı gibi, halihazırda E-İmza Kanunu e-imza türleri arasında bir ayrım yapmamakta ve sadece eIDAS’ta nitelikli e-imza olarak düzenlenen imza türünü düzenlemektedir. Bir başka deyişle, E-İmza Kanunu kapsamında basit ve gelişmiş e-imzalar e-imza olarak kabul edilmemekte, buna bağlı olarak Türk mahkemeleri önünde e-imza ile aynı statüde değerlendirilmemektedir. Burada önemle belirtmek gerekir ki e-imza, kullanıcısının E-İmza Kanunu uyarınca belirlenen kriterlerde e-imza kullanmış olması kaydı ile delil niteliğinde değerlendirilecektir.

Türkiye’de e-imza kullanımı ve beklentiler

Türkiye’de gün geçtikçe e-imza kullanımı hızla artmaya başlamıştır. Halihazırda e-imza pek çok sektörde yaygın biçimde kullanılmakla birlikte vatandaşların TC kimlik kartı ile e-imzaları senkronize edilerek günlük yaşamlarında kullanılması da mümkün hale gelmiştir. İçişleri Bakanlığı’na bağlı Nüfus ve Vatandaşlık İşleri Genel Müdürlüğü tarafından 21 Eylül 2020 tarihinde hayata geçirilen Hayat Kimliğinle Kolay projesinin ikinci basamağı olan nüfusmatikler aracılığıyla Türkiye’nin 50 ilinde nüfus müdürlerince 9 Ocak 2022 tarihi itibariyle TC Kimlik kartına e-imza yüklemesi yapılmaya başlanmıştır. Nüfusmatiklerde 50 ilde e-imza yükleme işlemlerinin başlamasından sonra kısa sürede ülke genelinde Nüfus Müdürlüklerinde, tapu müdürlüklerinde ve bankalarda e-İmza yüklenme işlemleri yapılmasına olanak sağlanmıştır. Söz konusu bu uygulama ile vatandaşların yeni nesil kimlik kartını sürücü belgesi ve e-imza olarak da kullanabilmesi mümkün kılınmıştır. Böylelikle, e-devlet uygulamaları, Ulusal Yargı Ağı Projesi (UYAP), Elektronik Kamu Alım Platformu (EKAP) işlemleri, e-Haciz Projesi, Türk Patent Ensitüsü (TPE) işlemleri, Tapu ve Kadastro Bilgi Sistemi (TAKBİS), MERNİS işlemleri, banka talimatlarının gönderilmesi, ihalelere katılım gibi birçok alanda e-imza kullanılmaktadır.

Öte yandan, mevzuat düzenlemeleri açısından bakıldığında ise E-İmza Kanunu’nun eIDAS ile tam bir uyumluluk arz etmediği görülmektedir. Bu kapsamda bazı e-imza hizmetlerinin Türkiye’de uygulanmasındaki hukuki çerçeve henüz netleşmiş değildir. Bu durum Türk iş dünyasının uluslararası çaptaki ticari faaliyetlerinde çeşitli zorluklarla karşılaşmasına yol açmaktadır. Sözgelimi, DocuSign[5] aracılığıyla atılan e-imzanın Türk mahkemeleri nezdinde kanıt değeri bulunmamaktadır, zira DocuSign imzası E-İmza Kanunu kapsamındaki geçerli e-imza kriterlerini karşılamamaktadır.

Öte yandan, küresel salgınla yaşadığımız yeni normal döneminden önce dahi Türkiye, bankacılığın da dahil olduğu pek çok sektörde e-imza kullanımının artması konusunda oldukça büyük bir isteklilik ortaya koymuştur. Cumhurbaşkanlığı tarafından hazırlanan Temmuz 2019 tarihli 11. Kalkınma Planı’nda[6], elektronik ticareti teşvik etmek amacıyla e-imza kullanımının yaygınlaştırılması öncelikli hedefler arasında sayılmıştır. Bu doğrultuda kağıtsız ticareti teşvik etmek için yasal düzenlemelerin yakın gelecekte eIDAS ile uyumlu hale getirilmesi beklenmektedir.

Türkiye’nin e-imza kullanımını yaygınlaştırma konusundaki girişimlerine güzel bir örnek olarak Ticaret Bakanlığı’nın gümrük memurlarına[7] tablet bilgisayar temin etmeye karar vermesi gösterilebilir. Bu sayede ihracat işlemleri sırasında hukuki belgelerin e-imza ile imzalanmasının mümkün kılınması amaçlanmıştır. Anlık işlem yapma kolaylığı sağlarken güvenliği de garanti etmesi bakımından bu uygulama kağıtsız ticarete giden yolda önemli bir adım olarak belirmektedir.

Her ne kadar BTK kağıtsız ticaretin yaygınlaştırılması yönündeki yenilikleri benimsemeye hazır gözükse de mevcut düzenlemeler henüz e-imzanın yaygın biçimde kullanımı için gerekli hükümleri içermemektedir. Nitekim BTK’nın yayımlamış olduğu Stratejik Plan’da[8] “bilgi toplumu”na ulaşma hedefinden bahsedilmektedir. Bu bağlamda yeni normal döneminde el yazısı imza bireysel finansal işlemler bakımından çeşitli engeller doğurmaktadır, dolayısıyla bireyler finansal işlemlerini online bankacılık ve FinTech ürünleri vasıtasıyla görme eğilimindedirler.

BTK tarafından çıkarılan Elektronik Haberleşme Sektörüne İlişkin Tüketici Hakları Yönetmeliği Madde 7 uyarınca abonelik sözleşmeleri yazılı olarak yapılmalı ve abone tarafından ıslak imza veya güvenli elektronik imza ile imzalanmalıdır. Uygulama yöntemlerinin gözden geçirilmesi ile BTK’nın yakın gelecekte mevcut düzenlemede değişiklik yaparak imza koşulunu “ispatlanabilir irade beyanı” olarak değiştirmesi beklenebilir.

Sonuç olarak, E-İmza Kanunu kapsamında sadece nitelikli e-imzanın tanınması ve basit e-imza ile gelişmiş e-imzanın bulunmaması daha basit bir imza ile yapılabilecek işlemler bakımından pratikliği engellemekte ve uzun gecikmelere yol açabilmektedir. E-imzalara yönelik bu kısıtlı tanıma, yetkili makamların faaliyetleri bakımından maliyetli olmasına rağmen nitelikli e-imzayı tercih etmesine veya kullanışsız olan ıslak imzaya devam etmesine neden olmaktadır.

E-imza Kanunu’nda eIDAS’a göre tamamen veya kısmen değişiklik yapılması halinde ise basit ve gelişmiş e-imzaların hayata geçmesi mümkün olacak ve bu sayede ilgili tüm kuruluş ve bireyler Avrupa iş dünyasına kolaylıkla uyum sağlayarak daha hızlı bir bütünleşme sürecine gireceklerdir.

Böylesi bir senaryoda, ıslak imza ile nitelikli elektronik imza arasındaki zorunluluğu ortan kalkarak çeşitlilik ihtiyaç duyulan hallerde çözüm ortaya çıkmış olur. Basit ve gelişmiş imzaların tanınarak hukuken geçerli kılınması durumunda operasyonel maliyetlerin azalması mümkün olacak ve küçük-orta büyüklükte işlemler bakımından kabul edilebilir çözümler sağlanmış olacaktır. Yeni normalle bütünleşmede tek çıkar yol bu yeniliği benimsemekten geçmektedir.

Bu beklentileri haksız çıkarabilecek bir gelişme ise BTK tarafından çıkarılan ve 26 Haziran 2021 tarihli Resmi Gazete’de yayımlanan Elektronik Haberleşme Sektöründe Başvuru Sahibinin Kimliğinin Doğrulanma Süreci Hakkında Yönetmelik (“Yönetmelik”)’tir. Kimlik doğrulamada yapay zekâ kullanımını düzenleyen Yönetmelik ile getirilen değişikliklere ilişkin detaylı bilgiye 17 Ağustos 2021 tarihli bağlantıdaki Moroğlu Arseven Gazette yayınımızdan ulaşabilirsiniz.

E-imza bakımından söz konusu Yönetmelik ile elektronik kalem veya benzeri yöntemle kişilerin biyometrik verilerinin elektronik ortama alınamayacağı, bir diğer deyişle biyometrik imza kullanmanın yasaklanması hükme bağlanmıştır. BTK’nin biyometrik imzaya yönelik kesin yasağına karşılık Kişisel Verileri Koruma Kurumu (“KVKK”) 27 Ağustos 2020 tarihli ve 2020/649 sayılı kararı[9] ile biyometrik imza verisinin kullanılabilmesi için ilgili kişilerin KVKK’nin Madde 5 ve Madde 6 uyarınca açık rızasının alınması veya kanunda öngörülme şartının gerçekleşmesi gerektiğinin altını çizmiş ve dolayısıyla şartlı olarak biyometrik imza kullanımına kapı aralamıştır. Bu bakımdan BTK ile KVKK’nin yaklaşımlarının paralel seyretmediği iddia edilebilecektir.

Öte yandan Yönetmelik ile idari ve adli süreçlerdeki ispat yükü de belirlenmiştir. Buna göre gerekli hallerde ilgili elektronik haberleşme hizmeti sunan ve/veya elektronik haberleşme şebekesi sağlayan ve alt yapısını işleten yetkili şirket ispatla yükümlüdür.

Yönetmelik Geçici Madde 1 uyarınca halihazırda birtakım belgelerde üç boyutlu imza deseni kullanılmışsa bunların yeniden kullanılmaması ve Yönetmelik’e uyum sağlanması için işletmeci şirketler ve hizmet sağlayıcılar gerekli tedbirleri almak zorundadır.

Bütün bu son gelişmeler ve düzenleyici kuruluşların güncel yaklaşımları ışığında Türkiye’de eIDAS ile aynı doğrultuda bir düzenlemenin yakın zamanda gelmesinin pek mümkün görünmediği söylenebilir.

Referanslar

Anonymous. (2020, Şubat 18). What is an eID (electronic identity)? Signicat. https://www.signicat.com/blog/what-is-an-eid-electronic-identity

Bilgi Teknolojileri ve İletişim Kurumu. (2019). 2019-2023 Stratejik Planı. https://www.btk.gov.tr/uploads/pages/yayinlar-stratejik-planlar/bilgi-teknolojileri-ve-iletisim-kurumu-2019-2023-stratejik-plani-published-revised-at-27-05-19.pdf

DataReportal. (2022). Dijital 2022: Global Overview Report. https://datareportal.com/reports/digital-2022-global-overview-report

Keser Berber, L. (2019). Biyometrik İmza ve Türk Borçlar Kanunu’ndaki Yazılı Şekil Şartı ile Hukuk Muhakemeleri Kanunundaki İmza Açısından Yeri. İstanbul Bilgi Üniversitesi Bilişim ve Teknoloji Hukuku Enstitüsü. https://itlaw.bilgi.edu.tr/media/document/2019/08/biyometrik-imza.pdf

McNeal, D. (2020, Ekim 3). Advanced vs. Qualified eIDAS Electronic Signatures [Misafir]. Cryptomathic. https://www.cryptomathic.com/news-events/blog/eidas-electronic-signatures-qualified-vs-advanced-when-to-choose-what-and-why#:~:text=Under%20eIDAS%2C%20an%20Advanced%20Electronic,used%20as%20evidence%20in%20a

TC Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı. (2019). On Birinci Kalkınma Planı 2019-2023. https://www.sbb.gov.tr/wp-content/uploads/2022/07/On_Birinci_Kalkinma_Plani-2019-2023.pdf

TC Ticaret Bakanlığı Gümrükler Genel Müdürlüğü. (2018). İstanbul Gümrük Müşavirleri Derneği’ne “İhracat” konulu, 25 Nisan 2019 tarihli ve 2018/1797-A sayılı yazı ilgili cevap yazısı. https://cms.gumruktv.com.tr/editor/file/2018/TEMMUZ%202018/27.07.2018/ihracat-islemlerinde-beyannamenin-memur-tarafindan-imzalanmasi-cevabi-yazi.pdf

Kişisel Verileri Koruma Kurulu. (2020). “Biyometrik imza verisinin kullanılmasına ilişkin görüş talebi” ile ilgili olarak Kişisel Verileri Koruma Kurulunun 27.08.2020 Tarihli ve 2020/649 Sayılı Karar. https://www.kvkk.gov.tr/Icerik/6815/2020-649

[1] DataReportal. (2022). Dijital 2022: Global Overview Report. https://datareportal.com/reports/digital-2022-global-overview-report

[2] Keser Berber, L. (2019). Biyometrik İmza ve Türk Borçlar Kanunu’ndaki Yazılı Şekil Şartı ile Hukuk Muhakemeleri Kanunundaki İmza Açısından Yeri. İstanbul Bilgi Üniversitesi Bilişim ve Teknoloji Hukuku Enstitüsü. https://itlaw.bilgi.edu.tr/media/document/2019/08/biyometrik-imza.pdf

[3] McNeal, D. (2020, Ekim 3). Advanced vs. Qualified eIDAS Electronic Signatures [Misafir]. Cryptomathic. https://www.cryptomathic.com/news-events/blog/eidas-electronic-signatures-qualified-vs-advanced-when-to-choose-what-and-why#:~:text=Under%20eIDAS%2C%20an%20Advanced%20Electronic,used%20as%20evidence%20in%20a

[4] Anonymous. (2020, Şubat 18). What is an eID (electronic identity)? Signicat. https://www.signicat.com/blog/what-is-an-eid-electronic-identity

[5] DocuSign, eIDAS kapsamında e-imza standartlarına uyumlu olduğu değerlendirilmekte ve kanıt niteliği bulunmaktadır.

[6] TC Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı. (2019). On Birinci Kalkınma Planı 2019-2023. https://www.sbb.gov.tr/wp-content/uploads/2022/07/On_Birinci_Kalkinma_Plani-2019-2023.pdf

[7] TC Ticaret Bakanlığı Gümrükler Genel Müdürlüğü. (2018). İstanbul Gümrük Müşavirleri Derneği’ne “İhracat” konulu, 25 Nisan 2019 tarihli ve 2018/1797-A sayılı yazı ilgili cevap yazısı. https://cms.gumruktv.com.tr/editor/file/2018/TEMMUZ%202018/27.07.2018/ihracat-islemlerinde-beyannamenin-memur-tarafindan-imzalanmasi-cevabi-yazi.pdf

[8] Bilgi Teknolojileri ve İletişim Kurumu. (2019). 2019-2023 Stratejik Planı. https://www.btk.gov.tr/uploads/pages/yayinlar-stratejik-planlar/bilgi-teknolojileri-ve-iletisim-kurumu-2019-2023-stratejik-plani-published-revised-at-27-05-19.pdf

[9] Kişisel Verileri Koruma Kurulu. (2020). “Biyometrik imza verisinin kullanılmasına ilişkin görüş talebi” ile ilgili olarak Kişisel Verileri Koruma Kurulunun 27.08.2020 Tarihli ve 2020/649 Sayılı Karar. https://www.kvkk.gov.tr/Icerik/6815/2020-649